Periodismo en Poder

El periodismo de datos e investigación es otra de las técnicas que aplicamos desde PODER para promover la rendición de cuentas y transparencia corporativa.

Nuestra forma de hacer periodismo es profunda, constante y libre de intereses económicos. Buscamos vigilar y mostrar el poder público que ostentan las compañías privadas.

Empresas y corporaciones son, junto a gobiernos, los principales culpables de las graves afectaciones ambientales, los despojos de agua, el difícil y caro acceso a la salud, los casos de corrupción y el enriquecimiento de la élite. Una élite que generalmente prioriza beneficios sobre derechos humanos.

Somos una organización sin fines de lucro. No dependemos de anunciantes, publicidad oficial ni de dinero de empresas. Nuestros fondos provienen de donaciones y financiadoras, por lo que nuestra línea editorial es libre e independiente, y siempre con un enfoque en defensa de los derechos humanos.

El trabajo de periodismo se enmarca dentro del programa de Tecnologías para la Transparencia que también desarrolla proyectos como Latamleaks, Méxicoleaks o QuiénEsQuién.Wiki.

LO MÁS NUEVO

Comunidad maya contra los rieles del olvido

El Fuerte de San Felipe, en Chetumal, logró detener a los piratas del siglo XVI pero no a la modernidad. A pocos kilómetros de la ciudad de Bacalar, donde se encuentra el fuerte y la bahía que lleva el mismo nombre, hay una pequeña población (41,754 habitantes1)...

La droga perfecta

Hace 27 años, Guadalupe Ponciano Rodríguez comenzó una guerra contra un enemigo formidable. Sus herramientas para combatirlo son la docencia, el activismo y la ciencia. Es una mujer de ideas claras, ella está decidida a mejorar la vida de las personas que acuden a...

Las respuestas más absurdas de transparencia en 2023

Porque una redacción sin tradiciones es una redacción sin porvenir, ya llegó, ya está aquí, el texto más esperado del año. El único evento de PODER más esperado que el The Eras Tour de Taylor Swift pero sin tanto corazón roto (o quizás sí): Las respuestas más absurdas...

La multinacional mexicana pionera en ocupación ilegal

Las personas expertas coinciden, la investigación del papel que juegan las empresas en conflictos armados como el reciente ataque del grupo extremista Hamás en Israel y subsecuentemente los bombardeos de Israel a territorio palestino, dan cuenta de la urgencia que...

El dragón chino que se mudó a la sierra de Sonora

La empresa, Sonora Lithium, posee estudios para aprobación de tres Manifestaciones de Impacto Ambiental en las proximidades de una reserva natural que no menciona en sus solicitudes. Además, donde pretende desarrollar estos proyectos, temporalmente detenidos por el...

LABORATORIO DE PERIODISMO, EMPRESAS Y DERECHOS HUMANOS EN PROCESO

La droga perfecta

Hace 27 años, Guadalupe Ponciano Rodríguez comenzó una guerra contra un enemigo formidable. Sus...

Más daños ecológicos por la extracción de balasto

***Este reportaje, realizado por Proceso, es parte del proyecto Investigación Empresarial en...

Deforestación, derrames de crudo, gases tóxicos… ante la nueva refinería, un Paraíso inerme (segunda parte)

***Este reportaje es una colaboración de la revista Proceso con PODER Latam como parte del...

PERIODISMO EN PODER

El periodismo de datos e investigación es otra de las técnicas que aplicamos desde PODER para promover la rendición de cuentas y transparencia corporativa.

Nuestra forma de hacer periodismo es profunda, constante y libre de intereses económicos. Buscamos vigilar y mostrar el poder público que ostentan las compañías privadas. Leer más

LO MÁS LEÍDO

Max Michel Suberville, el rico y desconocido presidente de Liverpool

Feb 25, 2016

Max Michel Suberville el hombre que por 30 años hizo crecer el emporio Liverpool, solía moverse entr...

Los 6 exdirectores de PEMEX que hicieron ganar a multinacionales

May 24, 2016

El 60% de los sobornos que se pagan en el mundo son para ganar un contrato público. Otra opción muy...

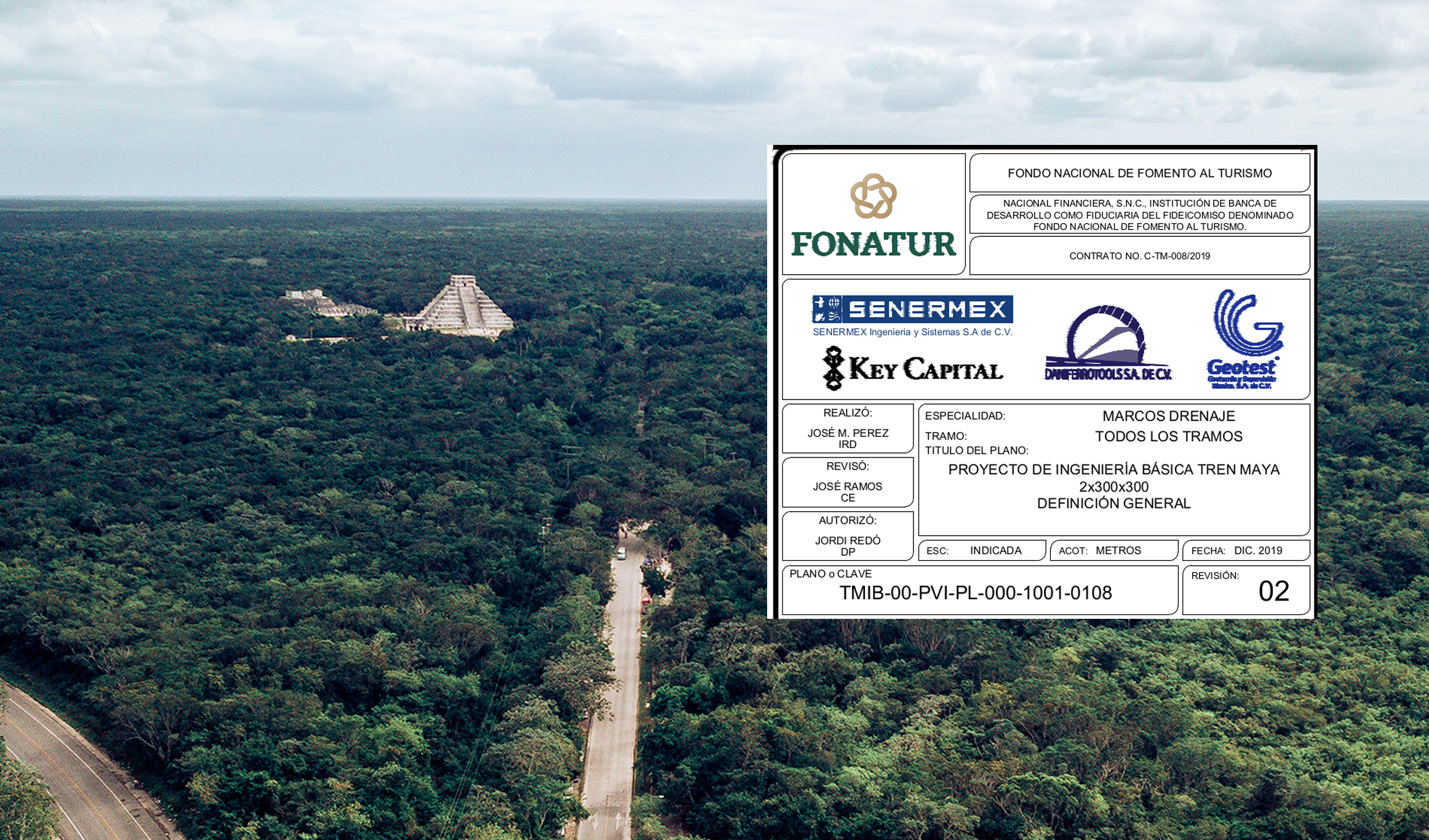

Las empresas contratadas por FONATUR para la MIA del Tren Maya

Ago 14, 2020

El Fondo Nacional de Fomento al Turismo (FONATUR), es el encargado de llevar a cabo la planificación...

PODER EN ROMPEVIENTO.TV

LO MÁS LEÍDO

Max Michel Suberville, el rico y desconocido presidente de Liverpool

Feb 25, 2016

Max Michel Suberville el hombre que por 30 años hizo crecer el emporio Liverpool, solía moverse entr...

Los 6 exdirectores de PEMEX que hicieron ganar a multinacionales

May 24, 2016

El 60% de los sobornos que se pagan en el mundo son para ganar un contrato público. Otra opción muy...

Las empresas contratadas por FONATUR para la MIA del Tren Maya

Ago 14, 2020

El Fondo Nacional de Fomento al Turismo (FONATUR), es el encargado de llevar a cabo la planificación...

PODER EN ROMPEVIENTO.TV

VER MÁS REPORTAJES:

El millonario y opaco negocio de la salud pública

Este es un reportaje de la Red de Periodistas de América Latina para la Transparencia y la Anticorrupción (Palta) –coordinada por OjoPúblico (Perú), y en la que participaron Perfil (Argentina), Repórter Brasil (Brasil), LaBot (Chile), La Silla Vacía (Colombia), Ojoconmipisto (Guatemala), Poder (México) y La Diaria (Uruguay).

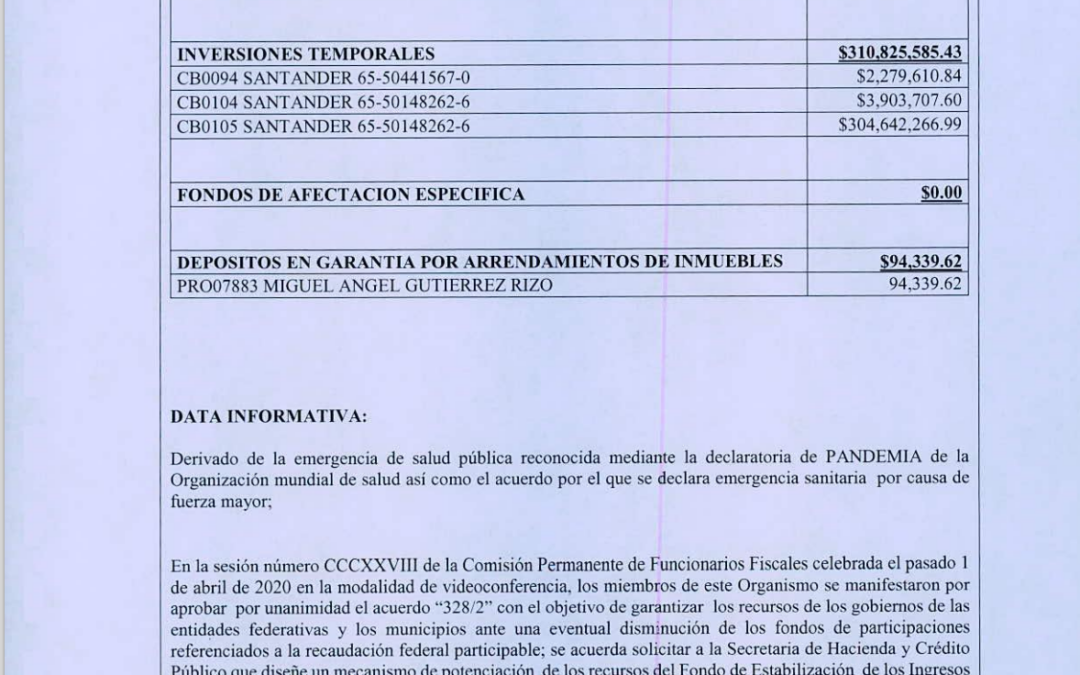

Accendo: el banco acusado de fraude al Estado por mil 375 millones de pesos, ahora en Jalisco

El caso se destapó en la sesión de cabildo del municipio de Zapopan el pasado 20 de julio. A pesar del largo historial de presuntos fraudes cometidos por Francisco Javier Reyes de la Campa, exdirector de Accendo Banco S.A. (y su hermano José Luis Reyes de la Campa)1, dicha institución crediticia logró que el Gobierno de Zapopan, liderado por Pablo Lemus Navarro y posteriormente por Juan José Frangie, ambos del partido Movimiento Ciudadano, invirtiera 306 millones de pesos (MDP) del dinero de los contribuyentes en una cuenta de Efectivos y Equivalentes.

Plegarias por el dinero y el poder

Este sábado 24 de junio, Presentes, Altavoz LGBTTTIQ+ y PODER lanzamos Plegarias por el dinero y...

Cristo y los mercaderes: Legionarios después de Maciel (segunda parte)

Finanzas internacionales en paraísos fiscales que jamás explicaron, presuntos casos de nepotismo en el Poder Judicial del Estado de México (PJEM) y la desaparición del último eslabón del caso Ayotzinapa son el entorno actual de la congregación Legionarios de Cristo en México, acusados de abuso sexual infantil. Así es el poder del Regnum Christi en gran parte del continente.

Grupo Médica Sur y los Legionarios de Cristo (Parte I)

En el expediente 917/2017, al que PODER tuvo acceso exclusivo, se narra la historia de cómo una empresa es acusada de filtrar información confidencial de sus pacientes a la congregación de los Legionarios de Cristo, acusada de encubrir al pederasta Marcial Maciel Degollado, con el fin de expulsar a párrocos de la congregación que viven con VIH.

Epístola de un pueblo cansado

La Organización Fuerza Estudiantil (OFE), conformada por estudiantes de la Facultad de Economía de...

Cuidados digitales para la investigación

Según sea el contexto y realidad de personas investigadoras o periodistas nos ajustamos a las lógicas y condiciones digitales según la investigación, la exposición y los flujos de información internos y externos de su trabajo, junto con ello enfrentan riesgos por ataques digitales o dirigidos, también se ven expuestos regularmente a descargar archivos de fuentes deconocidas donde otra vez «el rigor» lleva a quienes trabajan como periodistas o investigacoras a prestar mayor atención, y en el mejor de los casos, a ponerse manos a la obra para procurarse un ambiente seguro para su persona, su equipo y su entorno digital.

Medio siglo de espionaje político al feminismo mexicano

El Estado Mexicano, desde el periodo de la represión posterior a la masacre de Tlatelolco, ah erogado del erario recursos para investigar, perseguir y espiar a grupos feministas, que dicho por el actual presidente Andrés Manuel López Obrador, han intentado “Afectar su gobierno”. Nadie dentro del aparato de Estado, explica cuál es la utilidad real de esta persecución.

La Red Peña se adueña de la obra pública en el Área Metropolitana de Guadalajara

Dos municipios gobernados por distintos partidos en el Área Metropolitana de Guadalajara (AMG) han entregado la mayor parte de su inversión pública a una red de siete constructoras recién creadas con relaciones político-familiares. En contexto: obras públicas deficientes, retrasadas y a sobreprecio, han sido posibles gracias a la entrega de contratos por adjudicación directa.

Las respuestas más absurdas de transparencia 2022

Instituciones de salud que no comparten información entre sí, información que hace y desaparece el Conacyt, militares que nada más no responden (no vaya ser que les interrumpamos la vacación), una Comisión de derechos humanos más perdida que la Wendy Guevara cuando se fue al cerro con su amiga, y cobros por más de tres mil pesos “para ver” si se les antoja compartir información como listas de asistencias (a veces si, a veces no, hoy no), son las maravillas que este 2022 nos traen las Unidades de Transparencia (UT) de nuestro México lindo y qué herido.

NUESTROS PROYECTOS DE PERIODISMO DE DATOS: